If this is your first visit, be sure to

check out the FAQ by clicking the

link above. You may have to register

before you can post: click the register link above to proceed. To start viewing messages,

select the forum that you want to visit from the selection below.

Busca todo lo que quieras en Invertirenbolsa.info con este buscador personalizado de Google:

Búsqueda personalizada

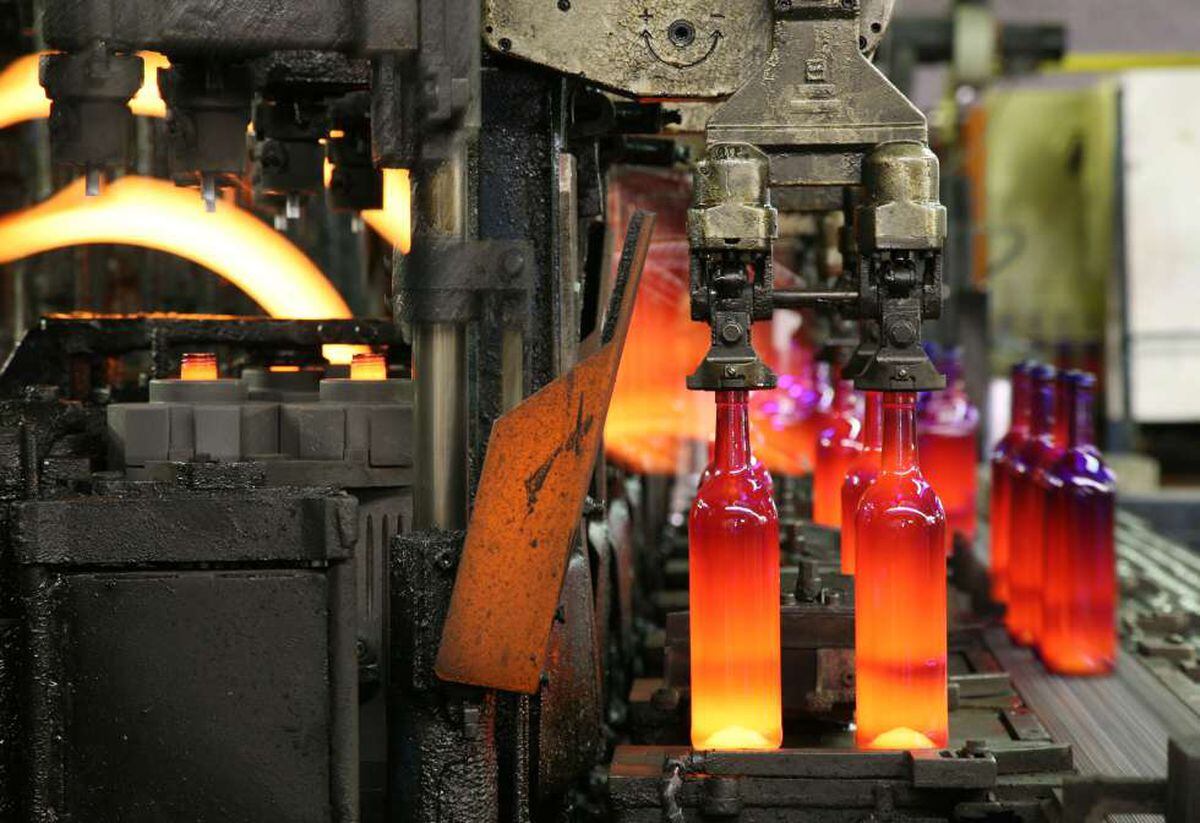

Vidrala: Análisis fundamental y Noticias (PR LP = 1%-2%)

Después de leer los comentarios que hace Gregorio sobre Inditex, me gustaría entender mejor las bondades de Vidrala. Tiene un PER inferior (17,27 vs 31,66), pero según veo en la base de datos, Vidrala ha crecido en los últimos 5 años a un ritmo del 3,43% e Inditex al 10,67%.

Suponiendo que Vidrala creciera al 10%, entiendo que su PER justo estaría en torno a 17 (su valor actual). Sin embargo, su RPD inicial tan baja (1,62%) me hace dudar frente a otras empresas que crecen algo menos pero parten de una RPD superior (por ejemplo, RPD inicial del 3-4% y crecimiento del 5-7%).

¿Puede considerarse Vidrala como una empresa especialmente sólida, como las de alimentación?

Después de leer los comentarios que hace Gregorio sobre Inditex, me gustaría entender mejor las bondades de Vidrala. Tiene un PER inferior (17,27 vs 31,66), pero según veo en la base de datos, Vidrala ha crecido en los últimos 5 años a un ritmo del 3,43% e Inditex al 10,67%.

Suponiendo que Vidrala creciera al 10%, entiendo que su PER justo estaría en torno a 17 (su valor actual). Sin embargo, su RPD inicial tan baja (1,62%) me hace dudar frente a otras empresas que crecen algo menos pero parten de una RPD superior (por ejemplo, RPD inicial del 3-4% y crecimiento del 5-7%).

¿Puede considerarse Vidrala como una empresa especialmente sólida, como las de alimentación?

Saludos.

Desde luego Vidrala tiene un negocio fácil y aburrido. Creo que va a crecer mucho estos próximos años, porque la compra que hizo dará sus frutos. Fue una compra muy buena, a buen precio y con la que pasa a estar en mercados muy buenos, además de ganar tamaño.

A mí me parece una empresa muy buena, yo compre súper arriba(52) y ampliaré si cae por 40€.

Estoy de acuerdo con escrildo. La compra en UK ha sido muy buena y la va a digerir sin necesidad de haber ampliado capital. Proyectando los crecimientos que daba en resultados 9M para 2016:

Ademá del crecimiento (10.9% ebitda a tipo de cambio constante), según vaya quitándose la deuda, bajarán gastos financieros y por tanto subirá el beneficio (y el dividendo). De hecho este año ya BPA +16% y va a conseguir recuperar más de un 1% de margen Beneficio Neto /Ventas.

A 40€ sí que parece buena inversión a largo plazo desde luego.

cnmv, comision,comision nacional del mercado,capital riesgo,entidades emisoras,hechos relevantes,folletos de emision,iic,inversion colectiva,productos financieros,mercado valores,

fondos de inversion,servicios de inversion,inversores,bolsa valores,mercados financieros,agencias valores,isin,ISIN,comunicaciones previas, titulizacion, capital riesgo, opas, ancv, xbrl,

cotizadas, renta fija, inversores, bolsa, posiciones cortas, short selling, participaciones preferentes, bonos, obligaciones, pagarés, warrants, titulización, sicav, inversión colectiva, eafis, asesores financieros, ley del mercado de valores,opv, ops, salidas a bolsa, emisiones

muchas gracias. Muy interesante. En resumidas cuentas, piensa que no puede crecer fácilmente porque la ventaja de su tipo de negocio es la misma que le impide competir con otras zonas ya establecidas.

es un negocio de proximidad, por el encarecimiento del transporte de vidrio. Así que en España, con poco embotellamiento de vidrio, hay poca competencia y le vale para mantener los márgenes. Fuera, donde hay competencia no se puede instalar a márgenes adecuados.

Si España crece algún día en vino embotellado es fácil que venga competencia y si el mundo del embotellamiento de vino no crece, no podrá crecer.

si es así, no me parece tan interesante la ventaja competitiva de este tipo de negocio.

Los fabricantes se aferran al favor de los clientes, que asocian los envases con los alimentos de calidad

1.- Negocio de proximidad.

2.- Producto indiferenciado que se compra por precio.

3.- Presión en márgenes para la industria, sobre todo de los clientes grandes.

4.- En mercados maduros solo se crece por compras inorganicas (lo que hizo Vidrala?).

5.- En mercados con potencial de crecimiento e inmaduros, si se invierte en fábricas.

6.- Latam es un mercado inmaduro con potencial.

7.- En el 78, el 75% del mercado era vidrio. En el 2003, el 22%. El resto plásticos, etc.

8.- el vidrio se está quedando para productos que el cliente asocia con 'calidad'.

9.- oligopolio en España. 4 empresas tienen el 95% del mercado. Vidrala es la segunda con el 27% de cuota.

10- no parece que sea previsible nuevos actores, ya que las fábricas son de alta tecnología y tardan años en hacerlas eficientes.

asi que mercado en declive, o en en el mejor de los casos estable, donde solo se puede crecer por compras inorganicas en mercados maduros, o por inversión en inmaduros.

la localización es un foso, pero eso no impide que estén sufriendo presiones en márgenes de los grandes clientes, al ser un producto indiferenciado.

no parece mal sector, pero tampoco el mejor. Creo que va a depender en mayor medida de lo buenos que sean los,directivos de la empresa, que del sector en si, que no crece el mercado, ni de la diferenciación, que no la tiene.

Por aportar algo, cualitativamente ya que cuantitativamente no tengo datos, comentar que recuerdo haber leído y escuchado del potencial de crecimiento del vidrio en general como envase. Potencial relacionado con:

- Tema medioambiental. Es un elemento que es totalmente reciclable.

- Calidad como envase. Cada vez hay mas demanda de productos premium: vinos (donde se centra el artículo) aparte, tendríamos el aceite (donde España también es una de las primeras potencias), cervezas, licores, perfumes, agua, etc...

Dime y lo olvido, enséñame y lo recuerdo, involúcrame y lo aprendo.

En conferencias de fondos de inversión "value", hacen mención a que su clientela está atomizada, por lo que el aue pone el precio es el fabricante de vidrio, al ser una fracción pequeña del producto final, 4 fabricantes de vidrio en España, miles de embotelladores.

no parece mal sector, pero tampoco el mejor. Creo que va a depender en mayor medida de lo buenos que sean los,directivos de la empresa, que del sector en si, que no crece el mercado, ni de la diferenciación, que no la tiene.

bueno, conseguí encontrar el dato que me faltaba. Efectivamente como sospechaba la producción está estancada desde 2003.

Dejo un estudio sectorial del envasado. Página 56 para ver el dato.

hay otro dato interesante, y es que toda la producción en general se mantiene relativamente estable. Lo interpreto como que se ha llegado a un equilibrio entre los distintos formatos, y que el vidrio ya no está en crisis. Simplemente no crece, probablemente, porque no aumenta la demografía. Podría ser una explicación...

creo que estoy más convencido que el sector solo puede crecer por compras inorganicas o inversiones a LP, y que por tanto va a depender más de los gestores que de que el negocio sea bueno en si, o que Vidrala tenga ventajas competitivas sobre el resto. Que parece que no las tiene.

no me parece en absoluto parecida a Viscofan. VIS es una empresa con una ventaja competitiva importante, cosa que Vidrala parece que no tiene con respecto a la competencia.

En conferencias de fondos de inversión "value", hacen mención a que su clientela está atomizada, por lo que el aue pone el precio es el fabricante de vidrio, al ser una fracción pequeña del producto final, 4 fabricantes de vidrio en España, miles de embotelladores.

Podria ser. La verdad que resulta extraño este punto de que sufra en márgenes, siendo un negocio 'unico' en la localidad. Cito el texto del artículo donde hablan de esto:

La industria de los envases de vidrio ha caído menos que otras porque va ligada al consumo de alimentos. Pero la presión de precios realizada por la industria alimentaria a sus proveedores se agudiza en los envases de vidrio, “porque es un producto indiferenciado que se compra por precio. Los clientes escogen el más barato”, explica Federico Marbella, profesor emérito de Economía de la Universidad de León. Además, el poder de negociación de los clientes de estos envases es enorme. Los tres grandes grupos cerveceros (Grupo Mahou-San Miguel, Heineken y Grupo Damm), por ejemplo, compran casi el 20% de la producción.

Asumiendo que ambas afirmaciones son ciertas, lo único que se me ocurre es que sufre presiones en márgenes en localidades muy competidas, donde el mercado es grande y hay varios actores, y no la sufre y puede marcar relativamente los precios en zonas menos competidas y con clientes más pequeños. Como parecería ser España.

si encuentras el link donde comentan lo que dices, te lo agradecería.

Alguien sabe que ha pasado hoy en el cierre? Se ha llevado un buen meneo. He visto, de las que yo sigo, lo mismo en Enagás. Vidrala no suele tener mucho volumen así que imagino que los bailes son frecuentes pero aún así el de hoy fue muy fuerte. Alguna noticia?

Saludos

Tweet

Tweet

Comentario