Tweet

Tweet

Hola,

Bienvenida al foro, Amparo.

Pues lo ha hecho endeudándose mucho, y ese es el peligro, ver si podrá devolver esa deuda, o no. Aún yendo bien, Masmoviel espera con que lo más probable es que una parte importante de la deuda se convierta en acciones, y eso supondrá una fuerte dilución para las acciones actuales. Si el negocio fuera muy bien, aún así las acciones actuales podrían valer más que ahora, a pesar de que se emitan muchas más acciones, pero para mí el riesgo es alto.

De por sí el nivel de deuda que ha contraído es alto, y más para una empresa bastante nueva, y con gestores poco conocidos.

Por ejemplo, el Sabadello Vidrala suelen hacer compras importantes, pero se sabe que las integran muy bien.

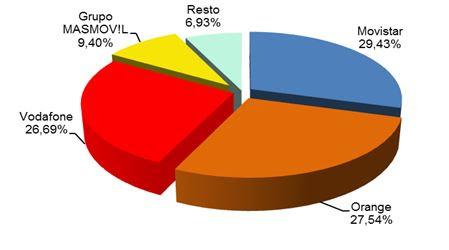

Masmovil está queriendo pasar de operador virtual a operador real (con redes físicas), pero aún así queda muy lejos de Telefónica, Orange o Vodafone.

Yo no veo imposible que le salga bien, pero sí le veo un riesgo alto, y un potencial de beneficios (en el supuesto de que las cosas le salgan bien) cada vez más pequeño.

En el gráfico el aspecto es bueno:

Por el gráfico da la sensación de que va a seguir subiendo hacia el techo del canal, los 35-40 euros, según la inclinación con la que suba.

Pero yo no compraría porque la situación fundamental la veo con demasiada incertidumbre.

Si las tuviera ya le pondría un stop de beneficios, porque parece que puede subir más, y de ser así, es mejor poner el stop de beneficios que vender ya.

Yo veo mucho más sólido el proyecto de Euskaltel, por compararla con otra de un tamaño similar.

Saludos.

Bienvenida al foro, Amparo.

Pues lo ha hecho endeudándose mucho, y ese es el peligro, ver si podrá devolver esa deuda, o no. Aún yendo bien, Masmoviel espera con que lo más probable es que una parte importante de la deuda se convierta en acciones, y eso supondrá una fuerte dilución para las acciones actuales. Si el negocio fuera muy bien, aún así las acciones actuales podrían valer más que ahora, a pesar de que se emitan muchas más acciones, pero para mí el riesgo es alto.

De por sí el nivel de deuda que ha contraído es alto, y más para una empresa bastante nueva, y con gestores poco conocidos.

Por ejemplo, el Sabadello Vidrala suelen hacer compras importantes, pero se sabe que las integran muy bien.

Masmovil está queriendo pasar de operador virtual a operador real (con redes físicas), pero aún así queda muy lejos de Telefónica, Orange o Vodafone.

Yo no veo imposible que le salga bien, pero sí le veo un riesgo alto, y un potencial de beneficios (en el supuesto de que las cosas le salgan bien) cada vez más pequeño.

En el gráfico el aspecto es bueno:

Por el gráfico da la sensación de que va a seguir subiendo hacia el techo del canal, los 35-40 euros, según la inclinación con la que suba.

Pero yo no compraría porque la situación fundamental la veo con demasiada incertidumbre.

Si las tuviera ya le pondría un stop de beneficios, porque parece que puede subir más, y de ser así, es mejor poner el stop de beneficios que vender ya.

Yo veo mucho más sólido el proyecto de Euskaltel, por compararla con otra de un tamaño similar.

Saludos.

Comentario