Tweet

Tweet

Pues yo hoy he hecho la primera de las tres entradas que quiero hacer en el valor.

Busca todo lo que quieras en Invertirenbolsa.info con este buscador personalizado de Google:

Búsqueda personalizada

-

Invirtiendo a largo plazo desde 2011. Mi Twitter: https://twitter.com/IsaacInvertirLP -

Hola Coust , me pasa exactamente como ati.

Me gustaria entrar en este valor , pero mi problema esque como tu pienso que con esta rpd el exito de la inversion depende de que la empresa crezca a buen ritmo , y me parece poca esa rpd inicial de 2,43% contando con esa doble retencion de Alemania que soy consciente de que con los años se puede recuperar pero de momento no la ves (puede que con suerte y tiempo si).Personalmente me gustaria mas una rpd inicial algo mas alta , por encima del 3% , aunque se que con esta empresa es muy dificil.

Originalmente publicado por Coust Ver MensajeComentario

-

Es importante tener en cuenta que su payout es del 30%. Si lo subiera al entorno del 60% como muchas empresas de consumo más maduras y conocidas, tendríamos ya una RPD del 4,6%.

Tener un payout bajo, como es el caso, implica que destinan gran parte del beneficio en inversiones con el objetivo de crecer (su BPA ha crecido un 10% de media los últimos 10 años). De ahí su etiqueta de "empresa de crecimiento", aunque lleve varios siéndolo. Del mismo modo, y más pronto que tarde (creo), pasará a ser catalogada como una "empresa madura" y seguramente suba el payout paulatinamente hacia el entorno del 60%.

Por ese motivo, para compararla con empresas de su sector deberíamos tener en mente ese 4,6%, en igualdad de condiciones.

Esperar a que llegue a un mínimo del 3% de RPD inicial con el payout actual al 30%, sería esperar a que Henkel cotice a PER 10 o inferior... Sería un entorno de desconfianza importante, que veo poco probable. Al menos a corto plazo, con las informaciones que hay.

El otro motivo para cogerla con un mínimo del 3% de RPD inicial, sería esperar a que suban el payout hasta mínimo un 40%. Pero claro, eso teniendo en cuenta que sigue cotizando a PERs bajos como ahora.. Porque si de tanto esperar a la subida de Payout, al final vuelve a crecer a múltiplos parecidos al 10%... cotizará en sus históricos de los últimos 5 años (PER 18-20) por ajuste del crecimiento. Traducido: la deberíamos ver por encima de los 120€.

Parece ser que, en 2019 esperan un crecimiento bajo y sobreentiendo que la intención es que a partir de 2020 pueda volver a tener un crecimiento alto. Cuánto será ese alto? 10%? 8%? 6%? ... En función de ese dato se valorará de una forma o de otra. Y si decís que habéis leído que tienen intención de subir payout a corto plazo hasta el 40% puede ser una señal que las épocas del crecimiento del 10% se den por finalizadas. Evidentemente no se puede crecer al 10% de forma eterna.Editado por última vez por Mr Wilson; 22/01/2019, 21:53:48.Comentario

-

Hola,

Realmente es que los beneficios de 2018 han caído. El "ajustado" (a tipos de cambio constantes, sin "no habituales", etc) está bien tenerlo en cuenta, pero el BPA "normal" ha caído el 8%, hasta 5,28 euros:

Yo creo que Henkel sigue siendo igual de buena este año (con esta caída del 8%) que el año pasado, o hace 2, ó hace 3. Pero sí que es verdad que esto hace que haya gente que venda, y puede ser el momento de comprarla a buenos precios.

A los 83 euros actuales el PER 2018 es de 15,7 veces.

Y si en 2019 el BPA cae otro 5% (hasta 5 euros, más o menos) el PER 2019 estimado en este momento es de 16,6 veces.

Si a partir de 2020 vuelve a crecer al 8%-10% este PER de 15-16 me parece razonable. No "muy barato", pero sí razonable.

Si en lugar de eso a partir de 2020 tiene unos años de crecimiento más bajo, entonces podríamos verla algo más barata.

El tema del PER y la rentabilidad por dividendo hay que mirarlo como dice Wilson. Con un payout del 30% la rentabilidad por dividendo vista de forma aislada siempre va a parecer baja.

Por eso en lo que hay que fijarse es en el PER. Antes o después subirá el payout, casi con toda seguridad, porque es lo normal en su sector.

Para próximas compras yo esperaría a ver qué pasa en esta zona (mensual):

Si rompiera el soporte de los 76 euros entonces probablemente daría una buena oportunidad de compra, de verdad.

Si no lo hace, entonces habría que ir buscando puntos para hacer compras pequeñas y espaciadas, como está haciendo Isaac.

El ratio deuda neta / EBITDA está muy bien, de sólo 0,8 veces, así que por ese lado tranquilos.

Si ve que su crecimiento se va a frenar a lo mejor podría hacer una compra grande, porque puede hacerlo por la poca deuda que tiene, y según el precio eso podría afectar temporalmente a la cotización.

Yo creo que lo prudente es esperar un poco, a ver si rompe la directriz bajista o el soporte. Para ver cómo se toma el mercado esta parada en el crecimiento tras varias años de crecer a buen ritmo. Quizá sea más probable que rompa la directriz bajista y se mueva lateral en lugar de tener una caída importante, pero yo esperaría un poco.

Saludos.

Gestionar dinero es algo que absolutamente todo el mundo, sin excepción, va a tener que hacer a lo largo de su vida. No solamente es imposible vivir sin gestionar dinero, sino que la forma en que se gestione es una de las cosas que más determinan la vida de una persona, para bien o para mal, en todos los sentidos. Libros publicados:

"Conoce la Bolsa y deja de tenerle miedo (Todo el mundo puede aprender a invertir en Bolsa)" (Nota: Este libro es la "Guía para principiantes")

"Educación financiera partiendo de cero (Aprenda a gestionar su dinero para transformar su vida)"

"Cómo invertir en Bolsa a largo plazo partiendo de cero (Consiga la jubilación que se merece)"

"Más cosas sobre la Bolsa (Aprende más para invertir mejor)"

"Análisis técnico y velas japonesas para inversores de medio y largo plazo partiendo de cero (Es mucho más fácil de lo que crees)"

"Opciones y futuros partiendo de cero (También es mucho más fácil de lo que crees)"

"Pensiones públicas: La esclavitud de nuestra época (Así empobrecen a la población para controlarla y manipularla)"

"¡Haz que el dinero sea tu amigo! (Te acompañará toda la vida)"

Novela: "Proyecto Sal (¿Podrás cambiar el Mundo?)"

"La Economía funcionará cuando TÚ la entiendas (Se trata de TU vida, de verdad)"

"Novela: Tú a la UCO y yo a la UDEF (Firmes ante el Poder)"

"Psicología para ganar dinero y tranquilidad con la Bolsa (Invierte mejor para vivir mejor)"

"Papá, ¿Qué es el dinero? (Así educaría financieramente a mi hijo)"

"Crea tu propia Asociación o Partido político (Es posible cambiar el Sistema)"

"Libros para aprender idiomas con historias (storytelling)"

Gregorio Hernández Jiménez en Youtube

Gregorio Hernández Jiménez en Twitter

Gregorio Hernández Jiménez en Instagram

Gregorio Hernández Jiménez en Facebook

Gregorio Hernández Jiménez en LinkedinComentario

-

Pues a la espera de que Unilever baje de los cielos le estoy echando el ojo a Henkel. Se está poniendo a tiro a 79€ (ordinarias) ahora mismo, y de momento parece que sigue hacia abajo. Estaremos atentos a ver si rompe ese soporte de 76€.Comentario

-

Me gustan los fundamentales de esta empresa, no es que tenga una rpd muy elevada pero es que tiene un bajo pay-out por lo que tiene un buen margen de subida del dividendo, además que con la poca deuda que tiene podría crecer por la vía inorgánica. Me parece interesante, los que la tenéis en cartera qué opinión tenéis? Otra cosa más, para comprar sería mejor las acciones ordinarias o las preferentes? Gracias.Comentario

-

Te recomiendo que leas el artículo este, para elegir ordinarias o preferentes https://inbestia.com/analisis/por-qu...as-preferentesOriginalmente publicado por Loureiro1981 Ver MensajeComentario

-

Hola,

kind, me parece bien comprar ahora Henkel y esperar con Unilever.

Loureiro, es como lo ves. Lo lógico es que suba el payout en el futuro. De momento, mantiene un buen ritmo de crecimiento, así que está bien que siga con este payout algo bajo.

Aún no ha presentado los resultados del segundo trimestre de 2019. Los presenta el próximo martes 13.

En el primer trimestre el BPA le cayó el 6%, porque a pesar de subir las ventas el margen de beneficios bajaba, por el mayor coste de las materias primas (que es algo general a las empresas industriales, no un problema de Henkel):

En 75 euros el PER 2018 es de 14 veces. El PER 2019 sería algo más alto si sigue cayendo el BPA.

Un PER de 14-15 veces me parece un precio correcto para Henkel.

Este es el mensual:

Es posible que la zona 75-80 sea un suelo, pero no compraría aquí todo lo previsto para Henkel, por si cayera por debajo de esta zona.

Saludos.

Gestionar dinero es algo que absolutamente todo el mundo, sin excepción, va a tener que hacer a lo largo de su vida. No solamente es imposible vivir sin gestionar dinero, sino que la forma en que se gestione es una de las cosas que más determinan la vida de una persona, para bien o para mal, en todos los sentidos. Libros publicados:

"Conoce la Bolsa y deja de tenerle miedo (Todo el mundo puede aprender a invertir en Bolsa)" (Nota: Este libro es la "Guía para principiantes")

"Educación financiera partiendo de cero (Aprenda a gestionar su dinero para transformar su vida)"

"Cómo invertir en Bolsa a largo plazo partiendo de cero (Consiga la jubilación que se merece)"

"Más cosas sobre la Bolsa (Aprende más para invertir mejor)"

"Análisis técnico y velas japonesas para inversores de medio y largo plazo partiendo de cero (Es mucho más fácil de lo que crees)"

"Opciones y futuros partiendo de cero (También es mucho más fácil de lo que crees)"

"Pensiones públicas: La esclavitud de nuestra época (Así empobrecen a la población para controlarla y manipularla)"

"¡Haz que el dinero sea tu amigo! (Te acompañará toda la vida)"

Novela: "Proyecto Sal (¿Podrás cambiar el Mundo?)"

"La Economía funcionará cuando TÚ la entiendas (Se trata de TU vida, de verdad)"

"Novela: Tú a la UCO y yo a la UDEF (Firmes ante el Poder)"

"Psicología para ganar dinero y tranquilidad con la Bolsa (Invierte mejor para vivir mejor)"

"Papá, ¿Qué es el dinero? (Así educaría financieramente a mi hijo)"

"Crea tu propia Asociación o Partido político (Es posible cambiar el Sistema)"

"Libros para aprender idiomas con historias (storytelling)"

Gregorio Hernández Jiménez en Youtube

Gregorio Hernández Jiménez en Twitter

Gregorio Hernández Jiménez en Instagram

Gregorio Hernández Jiménez en Facebook

Gregorio Hernández Jiménez en LinkedinComentario

-

Resultados del segundo trimestre. Cae el BPA un 9,5% y reduce estimaciones. Ya cae cerca de un 6% rondando mínimos de 5 años.

Comentario

-

Malas noticias, se acelera la desaceleración económica, y veremos si no termina siendo una recesión. Henkel se ha ido a buscar los mínimos de Enero.Originalmente publicado por Mr Wilson Ver MensajeHilo con mi cartera: http://www.invertirenbolsa.info/foro...n-futuro-mejorComentario

-

Gracias, Wilson y ReyDu.

Este segundo trimestre ha sido un poco peor para Henkel que el primero. Estos son los resultados:

Fijaros que las ventas suben (aunque poco), y bajan el EBIT y el BPA. Esto es porque le han subido los costes, y eso le ha reducido el margen de beneficios. Las causas de la subida de los costes han sido principalmente 3:

1) La competencia de las marcas blancas. Esto afecta a todo el sector, que últimamente lo está notando más. Es posible que este efecto se mantenga un tiempo (en el sector en general)

2) La subida de las materias primas. Esto también es general al sector. Puede que dure algún trimestre más, pero esto es temporal (igual que también es temporal cuando las materias primas tienen unos precios demasiado bajos, y eso beneficia más de lo normal a empresas como Henkel). Esto no debe preocupar, porque hay épocas en que perjudica y otras en que beneficia.

3) Las inversiones que está haciendo en digitalización, para crecer en algunos negocios, etc. Esto es bueno que lo haga. Pero Henkel esperaba que los ingresos subieran más que las inversiones, y debido a los problemas 1 y 2 no ha sido así.

Para mi el peor efecto es el primero, el de las marcas blancas. Los otros dos son pasajeros (y las inversiones son buenas de cara al futuro).

Y con estos resultados Henkel ha bajado un poco su previsión para 2019. Ahora espera que el BPA caiga alrededor del 7%-8%.

La deuda neta la ha bajado un poco:

Así que en 75 euros el PER 2019 estará alrededor de las 15 veces.

En 75-80 euros me parece una compra correcta. Compraría poco, porque si se sigue notando el efecto de las marcas blancas en los próximos trimestres, podría caer por debajo de los 75.

Este es el mensual:

75-80 me parece zona de comprar, pero poco si se quiere ser prudente.

Saludos.

Gestionar dinero es algo que absolutamente todo el mundo, sin excepción, va a tener que hacer a lo largo de su vida. No solamente es imposible vivir sin gestionar dinero, sino que la forma en que se gestione es una de las cosas que más determinan la vida de una persona, para bien o para mal, en todos los sentidos. Libros publicados:

"Conoce la Bolsa y deja de tenerle miedo (Todo el mundo puede aprender a invertir en Bolsa)" (Nota: Este libro es la "Guía para principiantes")

"Educación financiera partiendo de cero (Aprenda a gestionar su dinero para transformar su vida)"

"Cómo invertir en Bolsa a largo plazo partiendo de cero (Consiga la jubilación que se merece)"

"Más cosas sobre la Bolsa (Aprende más para invertir mejor)"

"Análisis técnico y velas japonesas para inversores de medio y largo plazo partiendo de cero (Es mucho más fácil de lo que crees)"

"Opciones y futuros partiendo de cero (También es mucho más fácil de lo que crees)"

"Pensiones públicas: La esclavitud de nuestra época (Así empobrecen a la población para controlarla y manipularla)"

"¡Haz que el dinero sea tu amigo! (Te acompañará toda la vida)"

Novela: "Proyecto Sal (¿Podrás cambiar el Mundo?)"

"La Economía funcionará cuando TÚ la entiendas (Se trata de TU vida, de verdad)"

"Novela: Tú a la UCO y yo a la UDEF (Firmes ante el Poder)"

"Psicología para ganar dinero y tranquilidad con la Bolsa (Invierte mejor para vivir mejor)"

"Papá, ¿Qué es el dinero? (Así educaría financieramente a mi hijo)"

"Crea tu propia Asociación o Partido político (Es posible cambiar el Sistema)"

"Libros para aprender idiomas con historias (storytelling)"

Gregorio Hernández Jiménez en Youtube

Gregorio Hernández Jiménez en Twitter

Gregorio Hernández Jiménez en Instagram

Gregorio Hernández Jiménez en Facebook

Gregorio Hernández Jiménez en LinkedinComentario

-

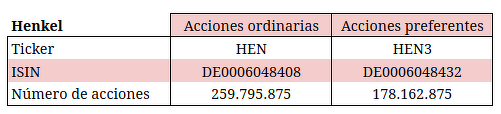

El ticker apropiado es HEN o HEN3?Toda la infelicidad humana tiene un mismo origen: no saber estar tranquilamente sin hacer nada en una habitación.

Blaise PascalComentario

-

El ticker apropiado es HEN o HEN3? Supongo que HEN3 son las preferentes sin derecho a voto como en el caso de BMW y otras alemanas, pero tengo la duda; principalmente porque veo HEN3 es la que cotiza en el DAX, y en el histórico veo un dividendo superior para HEN que para HEN3, y entiendo debería ser al revés.

Salu2Toda la infelicidad humana tiene un mismo origen: no saber estar tranquilamente sin hacer nada en una habitación.

Blaise PascalComentario

-

Pues no tengo ni idea, a mi también me confunde bastante esto, quizá este artículo pueda darnos algo de información al respecto:Originalmente publicado por ZeroComisiones Ver Mensaje

Saludos."No es signo de buena salud el estar bien adaptado a una sociedad profundamente enferma".

Jiddu Krisnahmurti.Comentario

-

Si no lo tengo anotado mal, el ISIN de las ordinarias es DE0006048408.«Toda frase breve acerca de la economía es intrínsecamente falsa», Alfred Marshall.Comentario

-

Hola,

En Henkel es un poco raro, sí, porque las que tienen más liquidez son las preferentes (suele ser al revés).

Las ordinarias son HEN, y las preferentes son HEN3.

2019 sigue siendo un año flojo para Henkel.

Estos son los resultados del tercer trimestre:

Como veis la caída del BPA aumenta un poco, y ya es del 6%.

El motivo es la caída de ventas y de márgenes, que se ve mejor en este otro gráfico:

No pasa nada, es normal que le caigan un poco las ventas. Y a todas las empresas les bajan los márgenes sí o sí de vez en cuando.

A los 87 euros actuales el PER 2018 es de 16,5 veces, y el PER 2019 será algo más alto (de unas 17,5 veces).

El dividendo creo lo mantendrán. El payout es bajo, y no hay motivos para bajarlo.

Sobre si comprar ahora o no, pues si en 2020 vuelven a subir los resultados es probable que la zona actual sea el suelo. Si en 2020 siguen flojos, podría caer algo más.

Yo esperaría, porque por fundamentales no es una compra clara, y por técnico da la sensación de que lo más probable es que baje.

Este es el mensual:

Mirando solo este gráfico parece que está rompiendo esa directriz bajista. De ser así, lo más probable es que hubiera hecho suelo. Pero aunque el mensual da la sensación de que se ha hecho suelo, fijaros en que la sombra superior de la vela actual es bastante larga.

En el semanal y el diario vemos más claro que es mejor esperar.

Este es el semanal:

Aquí ya vemos que la media semanal de 200 está haciendo de resistencia.

Y en el diario vemos que el A/D tiene una divergencia bajista:

Así que tanto por fundamental como por técnico, creo que lo mejor es esperar.

Saludos.

Gestionar dinero es algo que absolutamente todo el mundo, sin excepción, va a tener que hacer a lo largo de su vida. No solamente es imposible vivir sin gestionar dinero, sino que la forma en que se gestione es una de las cosas que más determinan la vida de una persona, para bien o para mal, en todos los sentidos. Libros publicados:

"Conoce la Bolsa y deja de tenerle miedo (Todo el mundo puede aprender a invertir en Bolsa)" (Nota: Este libro es la "Guía para principiantes")

"Educación financiera partiendo de cero (Aprenda a gestionar su dinero para transformar su vida)"

"Cómo invertir en Bolsa a largo plazo partiendo de cero (Consiga la jubilación que se merece)"

"Más cosas sobre la Bolsa (Aprende más para invertir mejor)"

"Análisis técnico y velas japonesas para inversores de medio y largo plazo partiendo de cero (Es mucho más fácil de lo que crees)"

"Opciones y futuros partiendo de cero (También es mucho más fácil de lo que crees)"

"Pensiones públicas: La esclavitud de nuestra época (Así empobrecen a la población para controlarla y manipularla)"

"¡Haz que el dinero sea tu amigo! (Te acompañará toda la vida)"

Novela: "Proyecto Sal (¿Podrás cambiar el Mundo?)"

"La Economía funcionará cuando TÚ la entiendas (Se trata de TU vida, de verdad)"

"Novela: Tú a la UCO y yo a la UDEF (Firmes ante el Poder)"

"Psicología para ganar dinero y tranquilidad con la Bolsa (Invierte mejor para vivir mejor)"

"Papá, ¿Qué es el dinero? (Así educaría financieramente a mi hijo)"

"Crea tu propia Asociación o Partido político (Es posible cambiar el Sistema)"

"Libros para aprender idiomas con historias (storytelling)"

Gregorio Hernández Jiménez en Youtube

Gregorio Hernández Jiménez en Twitter

Gregorio Hernández Jiménez en Instagram

Gregorio Hernández Jiménez en Facebook

Gregorio Hernández Jiménez en LinkedinComentario

-

Yo me estoy planteando venderlo, lo compré a 80 pero en este momento dando una rpd neta 1.44 y no siendo algo que crece a 2 (altos) dígitos, no se cual es su función en mi cartera...

Si todavía no lo he rotado es porque creo que es un empresón.

La verdad, no se que hacer...Twitter: @nineok1

hilo: https://www.invertirenbolsa.info/for...CTO-NINEOK-9oKComentario

-

Hola nineok, yo también la llevo, y a veces también me pregunto lo mismo.

Es evidente que se le debe exigir mucho más que lo que ha hecho este año. Si se ha invertido en ella, es porque se espera crecimiento, sino, no tiene sentido invertir en una empresa de bajo payout y PER alto.

Partiendo de esta base, y revisando los 4 datos clave, encontramos una empresa que sus tasas de crecimiento a 10 años son espectaculares: 13% de media. Y es ahora hace algo ya más de un año, cuando se ha frenado. La teoría dice que debería ser momento de entrar, y que cuando vuelva el crecimiento, Henkel tendrá de nuevo una oportunidad para aumentar a esas tasas de doble dígito que pedimos.

Ahora bien, también es cierto que tiene dos aspectos que la penalizan mucho: bajo payout y la fiscalidad. Para invertir en Alemania y que te salga bien, debes coger grandes precios porque sino el segundo factor te cruje. Respecto al bajo payout, algún forero comentó que la idea era que fuera aumentando. Esto puede ser buena y necesaria señal para nuestros números. O mala, según se mire, puesto que quizás los gestores ven el fin de la etapa de crecimiento para iniciar la de madurez.

En todo caso, esto debería intuirse en la declaración del próximo dividendo. Con unos beneficios que decrecen, si mantienen dividendo en 2020, se aleja la idea de aumentar payout de forma más abrupta (aumentaría por propia lógica: menor BPA e igual DPA...). Si aumentan dividendo, si estarían más alineados con esa idea, y podríamos pasar de un payout del 34% -el más alto de los últimos años- a uno más cercano al 40%.

Por qué digo esto?

Pues suponiendo que crece en los próximos cinco años una media del 6-7% (la mitad que la media de los últimos 10) y aumenta progresivamente el payout hasta el entorno del 50-60% (vamos a coger el 55%, por aquello de ser justos); tendríamos en el quinto año, un BPA alrededor de 7€ y un dividendo de 3,85€, lo que a los precios que comentas, te daría un YOC de 4,81%, al que deberías restar la exigente fiscalidad alemana (26,3727%), resultando un YOC de 3,54%, haciendo el simil como si hubieras invertido en España.

La verdad, viendo los últimos trimestres... Genera más que dudas de que pueda cumplir estas mínimas espectativas. Pero luego, uno mira su historial reciente, tratar de coger perspectiva, y de tener una visión más largoplacista: parece que no sea algo tan complicado de cumplir para Henkel, no?

En ese escenario, personalmente, sí lo consideraría una buena inversión. Asumiendo que un payout del 55% sigue siendo relativamente bajo, que estaríamos dentro del sector consumo-industrial-europeo, pues no se me ocurren muchas otras alternativas a mejores ratios, y que, 'todavía', podríamos seguir exigiéndole un crecimiento superior a la media de nuestra cartera.

El otro escenario, sería, que siguiera con el payout estancado en los 30-35%... Entonces, sí que se le debería exigir un crecimiento de doble dígito, pues sino, no tendría sentido estar dentro a estos precios. Y ahora mismo se encuentra tremendamente lejos de esos ratios.

En definitiva, me esperaré a ver qué dividendo declaran y con qué payout, para tratar de que me ayude hacia dónde pueden ir los tiros. Y de paso, tendremos un nuevo trimestre para evaluar.

No sé, son reflexiones en voz alta. Pero es que tu pregunta es exactamente la misma que me hacía yo días atrás, y supongo que tu situación será parecida a la mía, a pesar, incluso, de que mi precio medio es superior al tuyo (84€). Disculpad el tocho.Editado por última vez por Mr Wilson; 18/11/2019, 21:16:23.Comentario

-

Hola,

Os entiendo, pero creo que lo mejor es tener paciencia. Este es un buen ejemplo de que la estrategia del "DGI a largo plazo" no existe. Hay que elegir si se invierte por DGI (a medio plazo, por tanto) o a largo plazo.

Henkel es una buena empresa, de la que debemos esperar un buen crecimiento en el futuro. Que crezca más o menos que otras (del mismo sector, o de otros), es algo que no puede saber absolutamente nadie. Por eso en el largo plazo se diversifica, y se procura comprar las empresas cuando la mayoría de los inversores piensan que no van a crecer.

2019 no va a ser un buen año para Henkel. 2020 no lo sabemos. Pero las próximas décadas muy probablemente sí que serán buenas para Henkell. Por eso debemos procurar comprarla lo más barata posible, y aguantar los años que sean peores y también los que sean mejores (sin venderla), porque eso es lo que en la práctica resulta lo más rentable.

En este momento cotiza a 84 euros, lo cual supone un PER 2018 de 16 veces. El PER 2019 será algo más alto, alrededor de las 17 veces. Si vuelve a crecer será un buen precio, y si en 2020 no crece a buen ritmo el precio actual será mejorable.

Ahora mismo la cotización sigue débil, así que yo esperaría un poco más para las próximas compras. Las que tengáis yo las mantendría, como siempre. "Calentarse la cabeza" con rotaciones constantes consumo mucho tiempo, y a casi todo el mundo le reduce la rentabilidad.

Este es el mensual:

Parece que la ruptura de la directriz bajista podría ser falsa, y que quizá caiga algo más.

Este es el semanal:

Aquí vemos que la frenó la media de 200 haciendo de resistencia, que ahora cae, y que el MACD está sobrecomprado y bajando desde por encima de 0.

Yo esperaría. En 75 euros el PER 2018 sería de unas 14 veces (el de 2019 unas 14,5 veces), y es un precio correcto, pero de momento creo que lo mejor es esperar un poco más a ver si cae, y hasta dónde cae.

Saludos.

Gestionar dinero es algo que absolutamente todo el mundo, sin excepción, va a tener que hacer a lo largo de su vida. No solamente es imposible vivir sin gestionar dinero, sino que la forma en que se gestione es una de las cosas que más determinan la vida de una persona, para bien o para mal, en todos los sentidos. Libros publicados:

"Conoce la Bolsa y deja de tenerle miedo (Todo el mundo puede aprender a invertir en Bolsa)" (Nota: Este libro es la "Guía para principiantes")

"Educación financiera partiendo de cero (Aprenda a gestionar su dinero para transformar su vida)"

"Cómo invertir en Bolsa a largo plazo partiendo de cero (Consiga la jubilación que se merece)"

"Más cosas sobre la Bolsa (Aprende más para invertir mejor)"

"Análisis técnico y velas japonesas para inversores de medio y largo plazo partiendo de cero (Es mucho más fácil de lo que crees)"

"Opciones y futuros partiendo de cero (También es mucho más fácil de lo que crees)"

"Pensiones públicas: La esclavitud de nuestra época (Así empobrecen a la población para controlarla y manipularla)"

"¡Haz que el dinero sea tu amigo! (Te acompañará toda la vida)"

Novela: "Proyecto Sal (¿Podrás cambiar el Mundo?)"

"La Economía funcionará cuando TÚ la entiendas (Se trata de TU vida, de verdad)"

"Novela: Tú a la UCO y yo a la UDEF (Firmes ante el Poder)"

"Psicología para ganar dinero y tranquilidad con la Bolsa (Invierte mejor para vivir mejor)"

"Papá, ¿Qué es el dinero? (Así educaría financieramente a mi hijo)"

"Crea tu propia Asociación o Partido político (Es posible cambiar el Sistema)"

"Libros para aprender idiomas con historias (storytelling)"

Gregorio Hernández Jiménez en Youtube

Gregorio Hernández Jiménez en Twitter

Gregorio Hernández Jiménez en Instagram

Gregorio Hernández Jiménez en Facebook

Gregorio Hernández Jiménez en LinkedinComentario

-

2019 results, impacted by slowing economic growth and increased investments in consumer businesses and digitalization across the company:

2019 results, impacted by slowing economic growth and increased investments in consumer businesses and digitalization across the company:

Sales rise by 1.1% to 20,114 million euros, organic sales stable

Adjusted* EBIT margin at 16.0% (-1.6 pp)

Adjusted* earnings per preferred share (EPS) reach 5.43 euros, nominal -9.7%, at constant exchange rates -10.1%

Free cash flow: 2,471 million euros (+554 million euros)

Dividend** on prior-year level: 1.85 euro per preferred share

Outlook for 2020: further step-up in growth investments in an uncertain industrial market environment:

Organic sales growth: 0 – 2%

Adjusted* EBIT margin: around 15%

Adjusted* EPS: decrease in the mid- to high single-digit percentage range at constant exchange rates

https://www.henkel.com/investors-and...nts/2019-q4-fy

The Management Board, Supervisory Board and Shareholders’ Committee will propose to the Annual General Meeting on April 20, 2020 the same dividend as in the previous year, namely 1.85 euros per preferred share and 1.83 euros per ordinary share. This equals a payout ratio of 34.2 percent, 3.3 percentage points higher than in the prior year and well within the dividend payout target range of 30 to 40 percent.Editado por última vez por Loureiro1981; 05/03/2020, 09:05:16.Comentario

Comentario