Tweet

Tweet

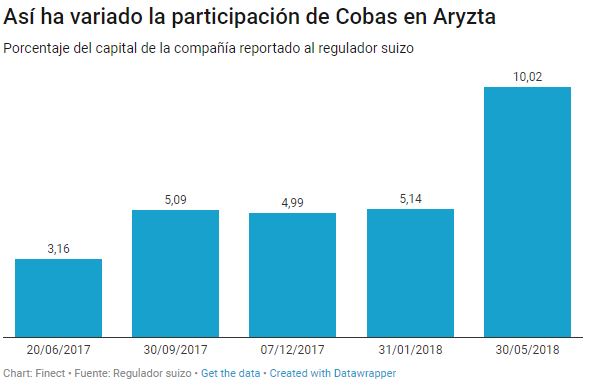

Ahora mismo cae un 30% por esta noticia:

La empresa de alimentos suizo-irlandesa Aryzta recortó nuevamente su guía anual de ganancias.

La compañía reportó hoy una caída de 16.8% en los ingresos del tercer trimestre a € 811.4m, principalmente debido a las disposiciones y los factores de cambio.

Dijo que las condiciones de operación de la industria, incluidos los mayores costos de insumos, distribución y mano de obra, continuaron afectando su desempeño en el período de tres meses.

Los ingresos en su división europea disminuyeron un 6,4% hasta los 409 millones de euros, ya que los volúmenes disminuyeron un 5%.

En su división de América del Norte, los ingresos cayeron un 28,2% hasta los 340,4 millones de euros, ya que los volúmenes disminuyeron un 1,9% a pesar de la sólida base de consumidores de la compañía.

Mientras tanto, los ingresos en la división Resto del Mundo disminuyeron en un 4% a 62 millones de euros y los volúmenes crecieron con fuerza, un aumento del 7,5%. Dijo que esto reflejaba la fuerte dinámica de crecimiento continuada en su negocio de panadería congelada en Brasil y Asia Pacífico, Medio Oriente y África (APMEA).

La empresa de alimentos suizo-irlandesa Aryzta recortó nuevamente su guía anual de ganancias.

La compañía reportó hoy una caída de 16.8% en los ingresos del tercer trimestre a € 811.4m, principalmente debido a las disposiciones y los factores de cambio.

Dijo que las condiciones de operación de la industria, incluidos los mayores costos de insumos, distribución y mano de obra, continuaron afectando su desempeño en el período de tres meses.

Los ingresos en su división europea disminuyeron un 6,4% hasta los 409 millones de euros, ya que los volúmenes disminuyeron un 5%.

En su división de América del Norte, los ingresos cayeron un 28,2% hasta los 340,4 millones de euros, ya que los volúmenes disminuyeron un 1,9% a pesar de la sólida base de consumidores de la compañía.

Mientras tanto, los ingresos en la división Resto del Mundo disminuyeron en un 4% a 62 millones de euros y los volúmenes crecieron con fuerza, un aumento del 7,5%. Dijo que esto reflejaba la fuerte dinámica de crecimiento continuada en su negocio de panadería congelada en Brasil y Asia Pacífico, Medio Oriente y África (APMEA).

:format(jpg):quality(99):watermark(f.elconfidencial.com/file/bae/eea/fde/baeeeafde1b3229287b0c008f7602058.png,0,275,1)/f.elconfidencial.com/original/173/8a4/6e4/1738a46e46e5cd13f4a2c9aca5eef416.jpg)

Comentario